【定义】单时期离散时间模型

基于《数理金融学引论—离散时间模型》;

第一部分笔记:单时期市场;

- 在有限样本空间 $\Omega$ 中,$\omega$ 为某一时间的一种可能状态,P($\omega_k$) 为状态 k 发生的概率。

- 银行账户过程(Bank Account Process)B

- 价格过程(Price Process)S

- 交易策略(Trading Strategy)H

- 价值过程(Value Process)V

- 增益过程(Gains Process)G

- 折现价格过程(Discounted Price Process)S^*^

- 折现价值过程(Discounted Value Process)V^*^

- 折现增益过程(Discounted Gains Process)G^*^

- 线性定价测度(Linear Pricing Measure)$\pi$

为满足线性条件使$\sum_\omega \pi(\omega)=1$ , 这样人们把 $\pi$ 解释成样本空间 $\Omega$ 上的一个概率测度

- 风险中性概率测度(Risk Neutral Probability)Q

与$\pi(\omega)$等价

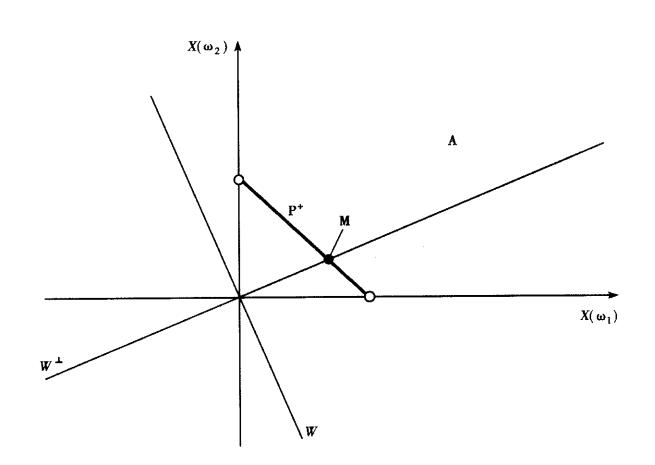

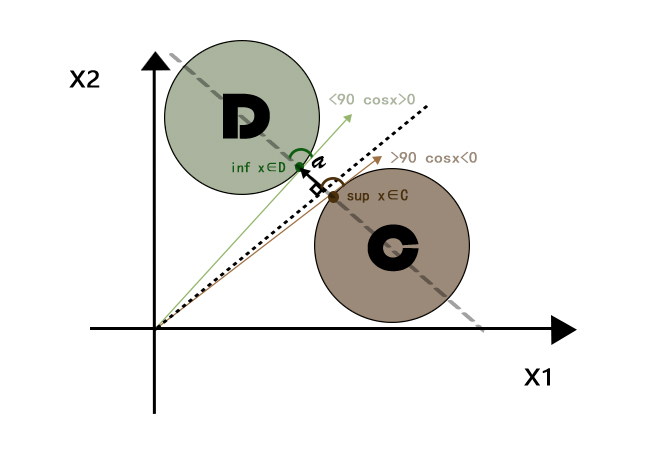

- 超平面分离定理(Separating hyperplane theorem): 若 C , D为非空凸集,且 $C \cap D = \empty$,则存在 $a \not= 0 , b $ 使得

可推导当$\mathbb{W}\cap\mathbb{A} = \empty$, 必有$\mathbb{W}^\perp\cap\mathbb{P}^+\not=\empty$, 且$\mathbb{W}^\perp=\lambda a$

【定义】单时期离散时间模型

http://achlier.github.io/2021/02/13/数理金融_1/